MIT(Medi Information Teacher)

기업, 투자, 세무, 부동산에 대한 최신정보과 전문지식을 모아볼 수 있습니다.

근로자의 실질 수령액 증대와 법인세 절감의 효과, '사내근로복지기금'

사내근로복지기금이란,

근로자의 생활안정과 복지증진에 사용하기 위해 기업이 이익금을 출연해 설립한 기금이다. 기금은 그 수익금으로 대통령령이 정하는 바에 의하여 사업을 행하는데, 근로자 주택구입자금의 보조, 장학금, 재난구호금의 지급 등 근로자의 생활원조, 기금운영을 위한 경비지급 등에 쓰인다. 사업주는 직전 사업연도의 법인세 또는 소득세 차감 전 순이익의 100분의 5를 기준으로 사내근로복지기금협의회가 협의·결정하는 금액으로 기금을 조성한다. 기금은 법인으로 여겨지며 사업이 폐지되거나 합병, 분할·분할 합병된 경우에 해산한다.

즉, 사내근로복지기금은 기업이익의 일부를 출연하여 독립된 기금법인을 설립하고 근로자에게 생활안정 및 복지증진을 위한 복지사업을 제공하는 사내복지제도를 말한다.

이 제도는 기업 입장에서는 고정지출인 연봉을 높이지 않고도 직원들에게 복지 혜택을 줄 수 있어 의욕과 사기를 높이며, 기업이 어려울 때는 출연액 조정이 가능하여 기업 경영에 유리하다. 또, 직원 입장에서도 세금의 부담은 줄이면서 실질적 임금 소득을 높일 수 있다는 장점이 있다.

|

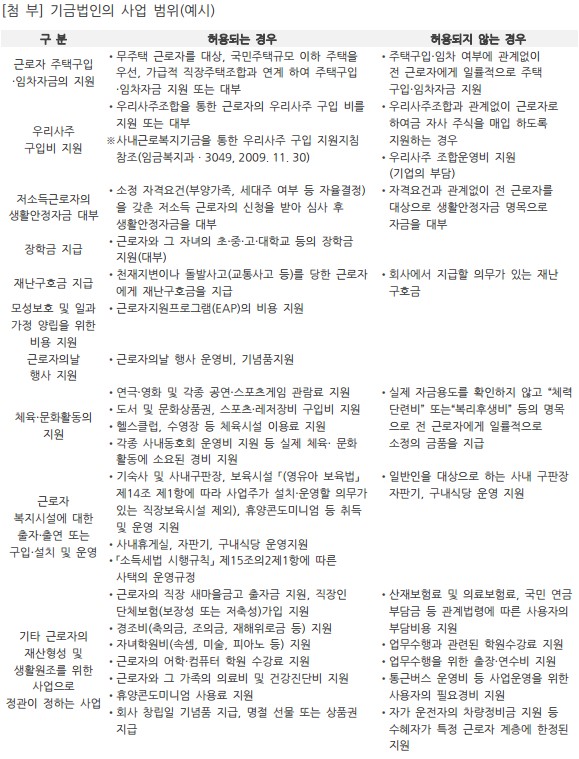

사내근로복지금 근로자 혜택 |

|

- 근로자 주택구입 & 임차자금 지원 |

|

- 근로자 복지시설에 대한 출자 & 출연 |

|

- 근로자 복지시설 구입 설치 및 운영 |

|

- 기타 근로자의 재산형성 및 생활원조를 위한 사업으로 정관이 정하는 사업 |

|

- 우리사주 구입비 지원 |

|

- 저소득근로자 생활안정자금 대부 |

|

- 재산 구호금 지급 |

|

- 장학금 지급 |

|

- 체육 & 문화활동의 지원 |

|

- 근로자의 날 행사지원 |

직원이 사내근로복지기금으로 누릴 수 있는 혜택은 다양한데, 체육 & 문화활동비(영화관람비, 헬스장 이용료등), 기숙사 등 근로복지시설, 보육료, 기타 재산 형성 & 생활 원조 사업(학원수강료, 축하금, 경조비), 등을 지원받을 수 있다.

또한 우리사주 구입비, 주택구입 임차자금 지원을 통하여 실질적 재산을 형성할 수도 있다. 기금에서 주는 금품은 임금에 해당되지 않으므로 소득세 및 4대보험료가 부과되지 않는 것도 큰 장점이라 할 수 있다.

|

사내근로복지 기금 기업 혜택 |

|

절세효과 |

|

유연한 기금 출연액 |

|

유연한 복지제도 |

|

우호적인 노사관계 형성 |

|

성과공유기업 지정요건 충족 |

|

전반적인 재무리스크 햬결 |

사내근로복지기금은 경영 여건이나 직전 연도 수익금 변동에 따라 출연액을 조정할 수 있기 때문에 임금을 인상하지 않고도 근로자의 복지 수요에 능동적인 대처가 가능하다.

또한 중소기업의 경우 사내근로복지기금을 운영하는 것만으로도 중소벤처기업진흥공단이 지정하는 성과공유기업 지정요건 충족이 가능하다는 장점이 있다

무엇보다 세제 혜택을 누릴 수 있다는 것이 가장 큰 장점인데, 사내근로복지기금법인에 출연하는 출연금은 법인세법상 손비로 인정되어 법인세를 면제받을 수 있기 때문이다.

사내근로복지기금법인이 출연 받은 재산의 경우 증여세도 발생하지 않으며, 사내근로복지기금법인이 고유목적사업 준비금을 손금 계상 시 법인세법에서 정하는 바에 따라 손금산입이 가능하다.

게다가 직원들이 사내근로복지기금법인으로부터 학자금, 기념품, 치료비 등의 명목으로 받는 일정한 금품에 대해서는 증여세를 납부하지 않아도 된다.

즉 기금에서 직원들에게 주는 금품은 기업 입장에서는 세법상 경비 처리를 할 수 있고 직원 입장에서는 임금에 포함되지 않아 4대보험이나 소득세 부과대상이 아니기에, 근로자의 부담이 가중되니 않아 1석2조의 효과를 누릴 수 있다.