MIT(Medi Information Teacher)

기업, 투자, 세무, 부동산에 대한 최신정보과 전문지식을 모아볼 수 있습니다.

거꾸로 가는 대한민국 배당보험의 역사와 현실

거꾸로 가는 대한민국 배당보험의 역사와 현실

유배당보험은 1,759년 미국에서 최초의 개념이 도입되긴 했지만 19세기 중반이 되어서야 비로소 미국을 필두로 영국 등에서 확산되기 시작하였습니다.

이전 편에서 언급해 드린 바와 같이 미국 뉴욕생명의 경우는 지금까지 170년 연속 배당을 해오고 있고 대부분의 유배당보험을 판매하는 회사들은 모두 100년 이상 연속해서 고객들에게 매년 배당을 해오고 있습니다.

대한민국은 1,980년대부터 1990년대 중반까지 생명보험사 대부분의 상품이 유배당으로 구성되어 있었을 만큼 유배당 비즈니스가 주를 이루었습니다.

그런데, 1991년 네덜란드생명(현 신한라이프)이 한국에 진출하면서 이듬해부터 무배당보험이 시장에 선보이게 되었고, 국내사들도 하나 둘 무배당보험 상품에 관심을 가지기 시작했습니다. 이어 1997년 IMF이후 국내보험사들은 재정적자를 해소하기 위한 일환으로 고객과 이익을 분배하지 않아도 되는 무배당보험에 더더욱 집중하기 시작했습니다.

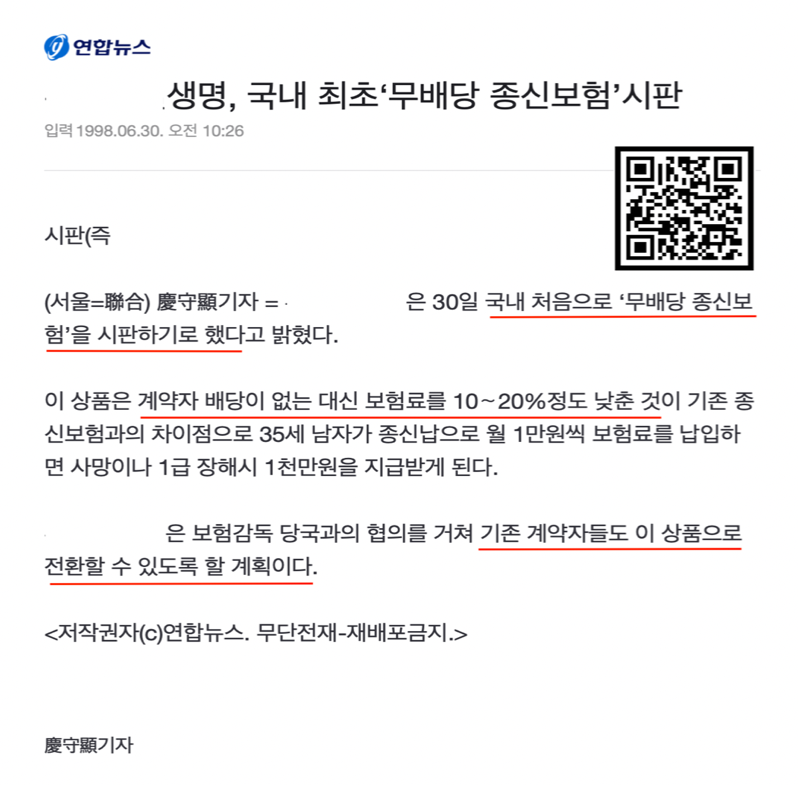

2000년 3월,

고객을 위한다는 취지 하에 유배당 관련 보험업법을 90(고객):10(회사)비율로 하고 최저 40%만 계약자에게 나눠주고 나머지를 사내 유보하던 보험사의 편법적인 관행도 모두 금지하게끔 개정하였는데, 이는 국내 보험사들이 점점 더 유배당 보험을 설계하고 운영할 동기가 부족해지는 계기가 되었고, 아시다시피 현재는 시장에서 그 흔적을 찾아보기도 어려운 상황입니다.

문제는 당시 무배당보험의 마케팅방식이 대부분 기존 유배당보험보다 10~20%이상 보험료가 저렴하다고 광고를 하였고 기존 유배당 상품까지도 무배당으로 조건 없이 전환해준다고 선심 쓰듯 광고를 하여 수많은 가입자들이 보험사들의 말만 믿고 무배당보험으로 전환 혹은 가입했다는 점입니다.

전환 당시에는 유배당보험이 여전히 판매되고 있는 상황이었기 때문에 쉽게 보험료 등이 비교가 되었지만 2000년 3월 보험업법 개정과 더불어 현재(2024년)는 시중에서 유배당 보험을 거의 찾아볼 수가 없기 때문에 보험사의 말만 믿고 무배당 보험을 가입해야 하는 현실입니다.

하지만, 공교롭게도 지난 3편에서 비교해드린 바와 같이, 해외 직구로 가입할 수 있는 달러 종신보험의 경우 같은 조건에서 해외 유배당 종신보험이 국내 무배당 종신보험에 비해 전연령대에 걸쳐 무려 평균 50%이상 더 저렴하다는 것을 알 수 있었습니다.

그럼, 같은 아시아권에 있는 다른 나라도 우리나라처럼 무배당보험이 주를 이루고 있을까요?

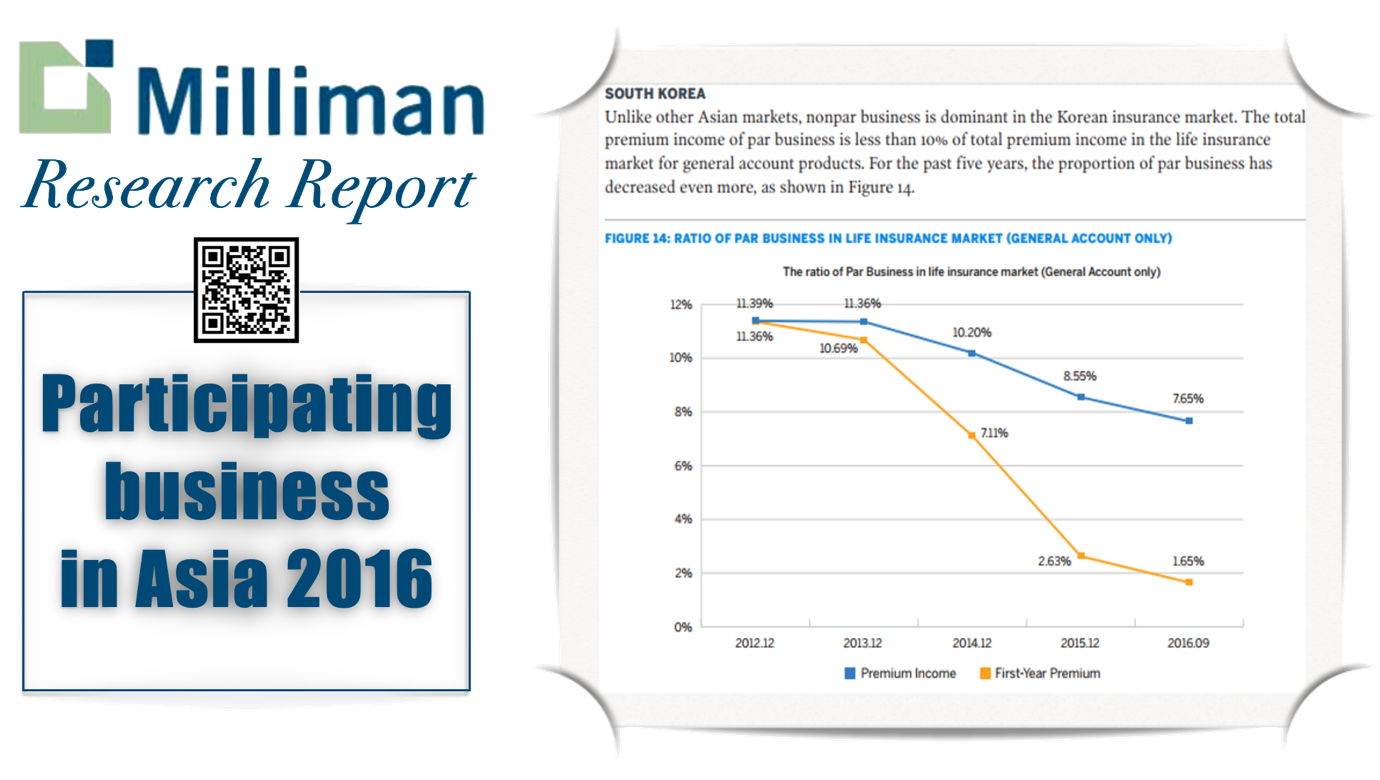

2016년 밀리만사에서는 아시아 주요국들의 유배당보험 시장현황에 대해 조사했습니다.

싱가포르의 경우 유배당보험 판매가 전체 신규 비즈니스의 절반 이상을 차지하고 있고, 홍콩은 유배당상품이 여전히 중요한 비즈니스 부분을 차지하는데 2016년부터는 GN16 가이드라인을 도입하여 고객에게 더 나은 정보 제공과 공정한 보너스 분배가 더욱 요구되고 있는 상황이며 인도는 대부분의 보험사들이 유배당보험 비즈니스를 주요 전략으로 삼고 있다고 합니다.

또한, 가까운 나라 중국은 우리나라와 달리 오히려 2000년부터 유배당 상품이 빠르게 확산된 반면, 한국을 포함한 말레이시아와 몇몇 동남아시아 국가의 경우만 유배당보험 비즈니스가 여러가지 이유로 점차 판매가 감소하고 있다라고 합니다.

위 보고서에 따르면, 특히 한국의 경우 다른 아시아시장과 달리 무배당 보험이 지배적이며, 유지중인 유배당보험의 비율은 7.65%, 신규 출시 유배당보험은 겨우 1.65%로 2016년 당시에도 거의 시장에서 자취를 감추고 있는 상황이었다 라는 것을 알 수 있습니다.

현재(2024년)는? 네, 거의 존재하지 않습니다.

간혹 출시되었다고 해도 실제론 배당을 기대하기 어려운, 실효성 없는 상품이 대부분입니다. 반면, 싱가포르와 홍콩은 각각 60%~50%, 중국조차도 약 40%까지 여전히 유배당 비즈니스가 점유하고 있는 현실입니다.

이 리포트에서도 한국 보험시장이 무배당이 주를 이루고 있는 원인으로 90:10비율의 보험업법 개정과 대부분 상호회사가 아닌 주식회사 형태로 운영되었기 때문에 무배당 비즈니스로 쉽게 전환한 점을 언급하고 있습니다.

금융선진국들에서는 여전히 유배당중심의 비즈니스를 통해 누가 더 운용을 잘하여 더 많은 이익을 창출하냐를 가지고 끊임없이 경쟁하고 있는 반면, 우리나라는 지난 20여년간 검증할 수 없는 무배당보험의 장점을 앞세워 적극적인 마케팅으로 시장에서 유배당보험을 완전히 사라지게 만들어 버렸습니다.

그것도 모자라 국민들 모르게 지난 20여년간 보험료만 잔뜩 올려 운용수익이 아닌 이른바 사차익(받은 보장 보험료>지급한 보험금)중심의 수익구조로 탈바꿈하여 운용보다는 판매에만 열을 올리는 해외 금융선진국 그 어디에서도 찾아보기 힘든 기행적인 행태를 보여오고 있는 것입니다.

평생 회사의 이익을 계약자와 공유할 수 있는 유배당보험, 우리나라는 판매를 안 하는 걸까요? 아님 못하는 걸까요?

다음 시간에는 '2023년 아시아 유배당시장 현황 리포트(눈에 띄지 않는 점) 설명해드리겠습니다.