MIT(Medi Information Teacher)

기업, 투자, 세무, 부동산에 대한 최신정보과 전문지식을 모아볼 수 있습니다.

(실제 사례) 국내 확정형 연금 vs 해외 일시납형 유배당 저축보험 장단점 비교

(실제 사례) 국내 확정형 연금 vs 해외 일시납형 유배당 저축보험 장단점 비교

오늘은 실제 컨설팅해드린 사례를 소개드리고자 합니다. 이 사례는 국내 확정형 연금 상품과 해외에서 일시납으로 가입 가능한 유배당 저축보험 상품을 비교한 것으로, 각 상품이 어떤 장단점을 지니는지 알려드리려 합니다.

1. 2001년 가입, 최저보증 5% 연금 상품 컨설팅 사례

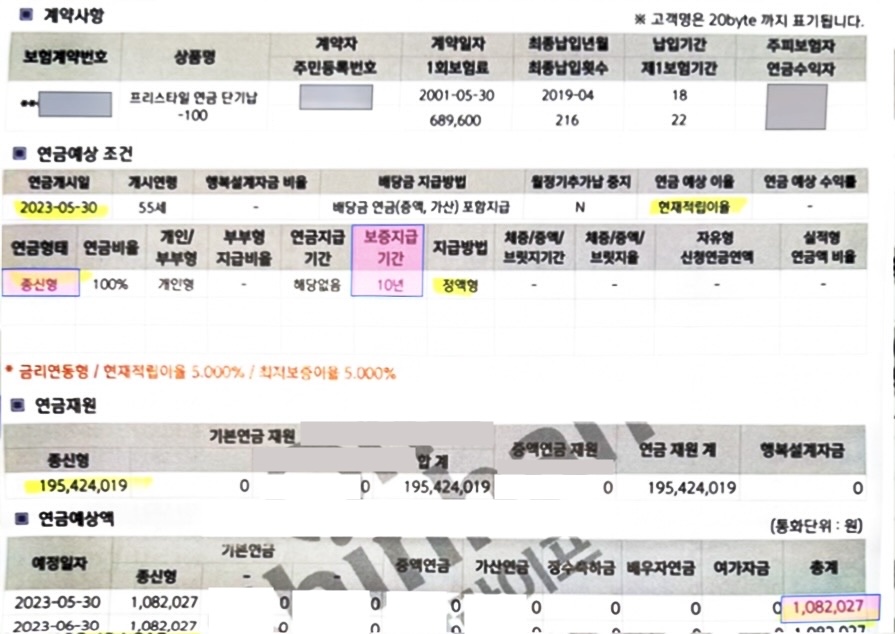

S님은 올해 57세로, 지난 2001년 I사에서 최저보증이율이 5%인 확정형 연금 상품을 가입하셨습니다. 이 상품은 매달 69만 원씩 납입하는 구조로, S님은 18년간 총 1억 5천만 원을 납입하셨고, 4년이 더 지난 작년 22년째의 해약환급금은 약 2억원(131.1%, IRR 연 1.99%)이었습니다.

S님은 은퇴 후 종신형 연금으로 전환해 연금을 받으려 하셨고, 이에 대해 보험사에 문의한 결과, 보증지급기간 10년 조건으로 매달 108만 원을 받을 수 있다는 답변을 받았습니다. 여기서 보증지급기간 10년이란, S님이 1년만 연금을 받고 사망해도 나머지 9년치는 지급되지만, 만약 10년이 지난 후 사망하면 추가 지급 없이 연금이 종료된다는 의미입니다. 즉, 월 108만 원을 10년간 수령할 수 있지만 그 후에는 더 이상 지급을 받지 못하는 상황이 될 수 있습니다.

지금 해지하면 약 2억 원을 받을 수 있는 상황인데, S님은 월 108만원이면 1년에 1천 3백만원, 10년에 1억 3천만원입니다. 10년 1개월 째에 사망하면 1억3천1백8만원을 받고 끝날 수도 있다는 뜻입니다. 고객님의 고민이 깊어 질수밖에 없는 상황입니다. 2001년에 나온 상품이라 최저보증이율이 5%이지만, 막상 기대만큼의 수익이나 원금보장도 제공하지 못하고 있는 점이 아쉬운 점이었죠.

2. 해외 유배당 일시납형 저축보험으로의 전환

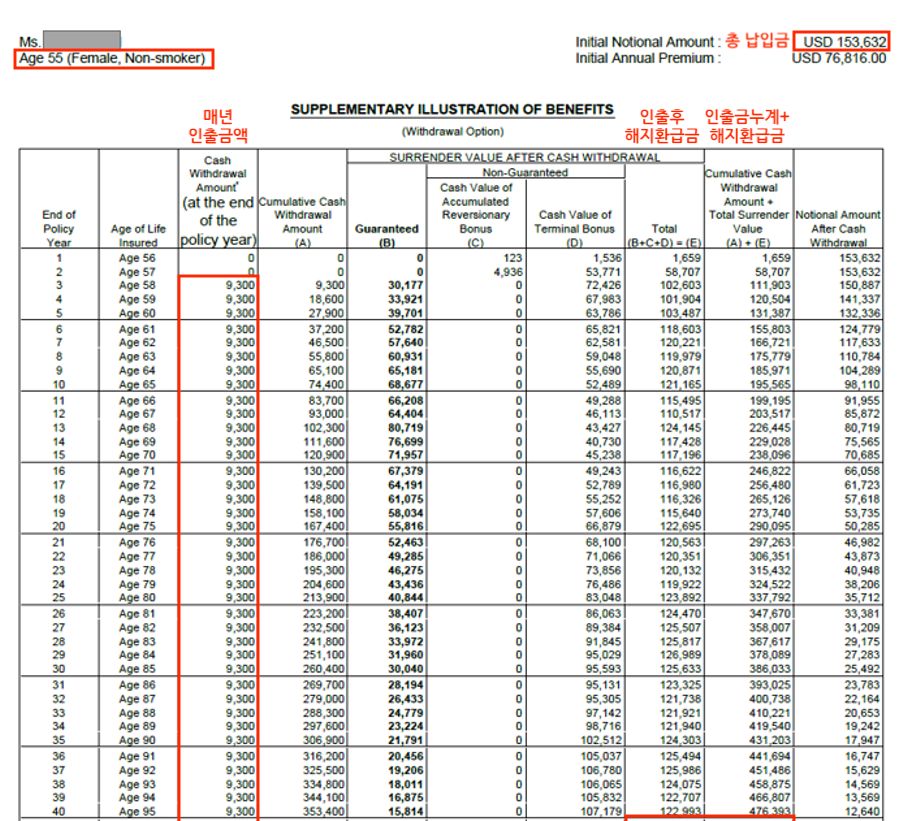

이런 고민 끝에 S님은 기존 국내 연금을 해지하고, 해지환급금 약 2억 원을 기준환율 1,306원에 해당하는 15만 불로 전환해 S사의 유배당 일시납형 저축보험에 가입하시기로 결정하셨습니다. 이 상품은 3년 이후부터 종신까지 매년 약 6%씩을 정기적으로 인출할 수 있는 구조로, 고객 프로모션 혜택을 받아 매년 약 9,300불(월 108만 원)을 인출할 수 있습니다.

비록 3년간 연금을 받지 못하는 점이 있으나, 기존 상품을 유지할 때와 비교해도 매년 받는 연금액은 비슷한 수준이며, 인출해도 일정 금액 이상의 해지환급금이 남아 있는 점에서 유동성 측면에서 유리했습니다. 더불어 외화(USD) 상품이기 때문에 시간이 지날수록 환율 상승에 따라 원화 기준 수령 금액이 늘어날 가능성이 높다는 점도 장점으로 작용했습니다.

1960년대 1달러당 약 300원이던 환율은 현재 약 1,350원에 달해 연평균 약 2.8%의 상승률을 보이고 있으며, 이러한 경향이 유지된다면 원화 수령액은 시간이 지남에 따라 점점 증가할 가능성이 큽니다. (1960년대 300원, 1970년대 500원, 1980년대 800원, 1990년대 900원, 2000년대 1,000원, 2010년대 1,100원, 현재 1,350대…..연평균 2.8%씩 상승)

3. 종합 정리

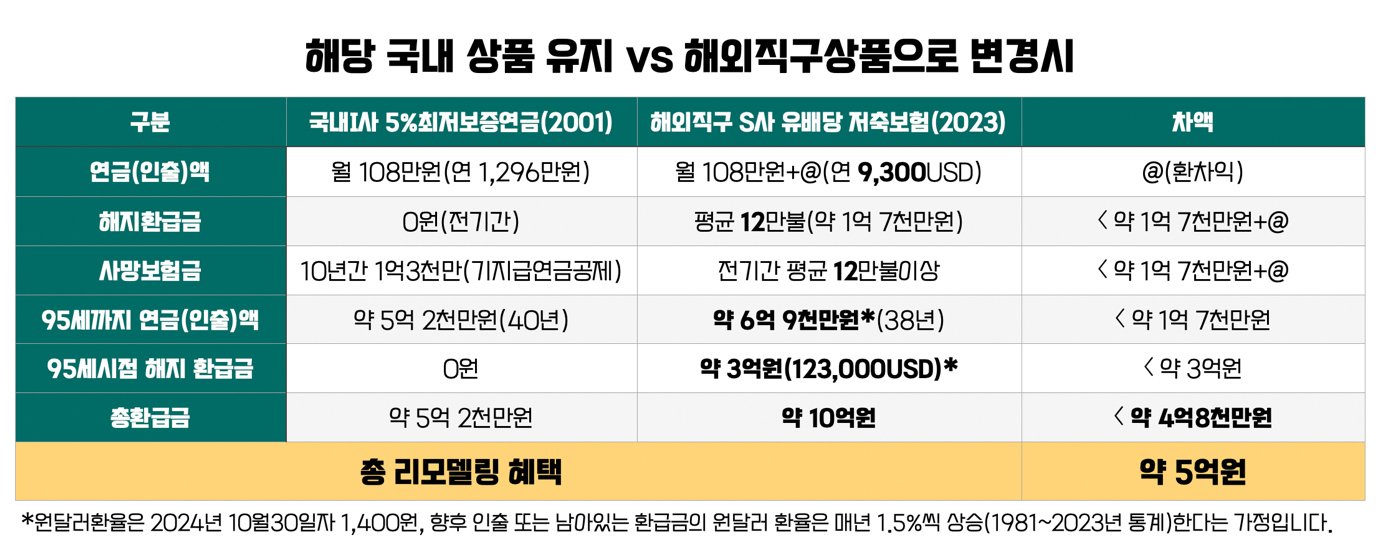

결론적으로, 매년 수령하는 연금액은 현재 시점에서는 비슷하지만, 환율 상승 효과로 인해 시간이 지나면서 해외 직구 보험의 원화 수령 금액이 더 유리해질 가능성이 큽니다. 또, 국내 상품은 연금을 개시하는 순간 해지환급금이 "0"이 되지만, 해외 상품은 평균 약 1억 7천만 원의 환급금을 유지하므로 유동성과 안정성 면에서 장점이 있습니다. 고객이 95세까지 생존할 경우, 환급률에서도 해외 상품이 국내 상품 대비 약 두 배 이상 높다는 점 또한 매력적이었습니다.

또한, 해외 저축보험은 매년 정기적으로 인출하여 연금재원으로 사용할 수 있으며, 언제든지 “이제 그만”이라며 수령을 중단하고 남은 자금을 본인이 쓰거나 자녀에게 물려줄 수 있습니다. S님은 이러한 사항을 모두 확인한 후 해외 유배당 보험 가입을 결정하셨습니다.

- 시장이 다르면 상품도 다릅니다

https://www.newsweek.com/rankings/worlds-best-hospitals-2024

같은 시장에서 경쟁하는 상품들끼리는 특출나게 좋거나 나쁘기 어렵습니다. 지나치게 좋은 상품은 현실성이 없고, 반대로 나쁜 상품은 자연스럽게 시장에서 도태되기 마련이니까요. 국내에서 제공되는 연금 상품들은 대체로 큰 차이가 없다는 인식을 가지신 분들도 많습니다.

그러나 시장이 달라진다면 이야기가 달라집니다. 각 시장에서는 해당 시장의 경쟁자와 비교되기 때문에 완전히 다른 구조의 상품들이 존재할 수밖에 없습니다. 예를 들어, 뉴스위크가 발표한 2024년 세계 250대 병원 순위에 아산병원, 삼성의료원, 세브란스 병원 등 한국 병원들이 다수 포함되었으나, 금융허브인 홍콩의 병원들은 한 곳도 순위에 들지 못한 점을 보면 각 국가가 우위를 가지는 분야는 다를 수밖에 없음을 알 수 있습니다.

의료는 의료 선진국인 한국에서, 연금은 금융 선진국인 홍콩과 같은 곳에서 진행하는 것이 더 유리할 수 있다는 생각을 해봅니다.