MIT(Medi Information Teacher)

기업, 투자, 세무, 부동산에 대한 최신정보과 전문지식을 모아볼 수 있습니다.

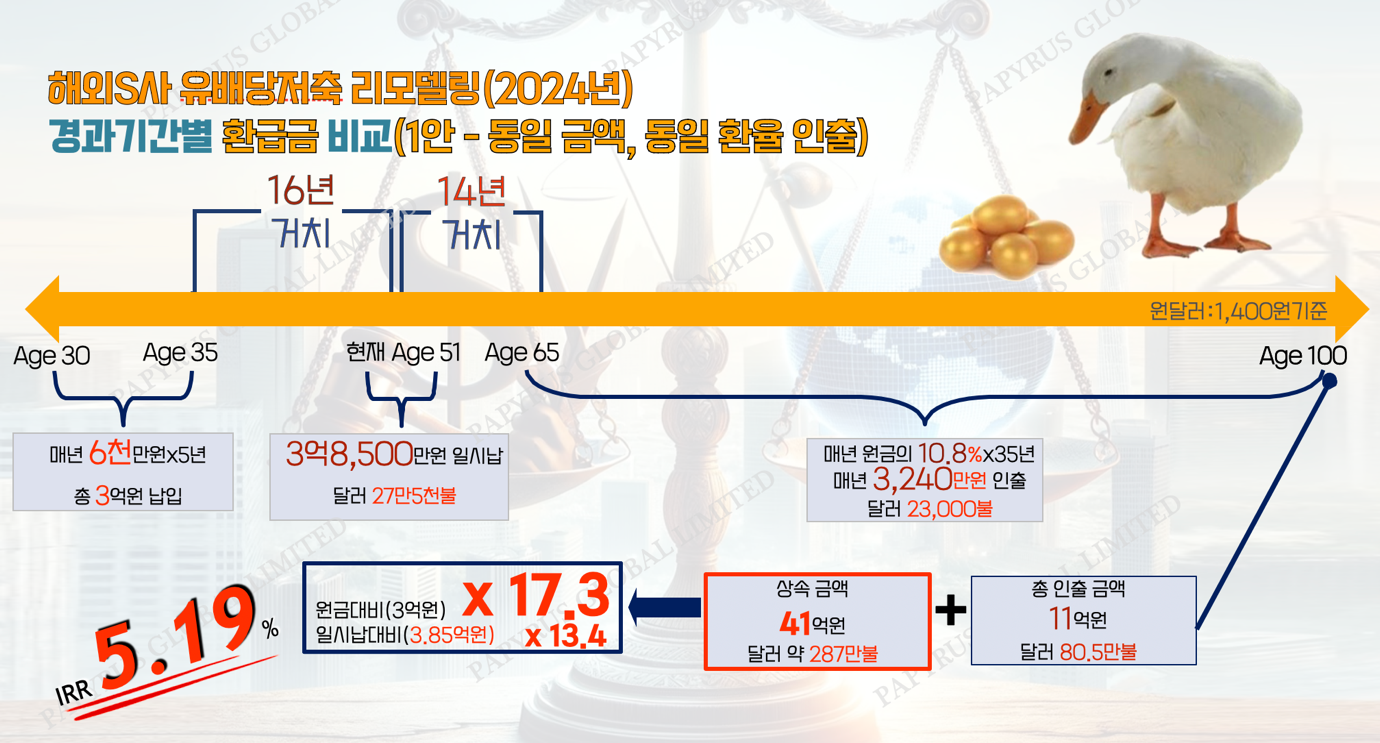

국내 연금보험과 해외 유배당 저축보험 비교 분석

국내 연금보험과 해외 유배당 저축보험 비교 분석

연금 보험을 가입하셨거나 가입을 고려 중이라면, 국내 확정형 연금보험과 해외 유배당 저축보험의 차이를 이해하는 것이 중요합니다. 오늘은 실제 사례를 통해 두 상품의 장단점을 분석하고, 어떤 선택이 더 유리할 수 있는지 살펴보겠습니다.

국내 확정형 연금보험: 안정성은 있지만 한계가 있다?

국내 확정형 연금보험은 가입 시 정해진 이율과 지급 구조를 바탕으로 안정적인 연금을 제공합니다. 그러나 연금을 개시하는 순간 해지환급금이 '0'이 되어 유동성이 사라지고, 사망 이후 자녀에게 상속이 불가능한 구조적 한계가 있습니다.

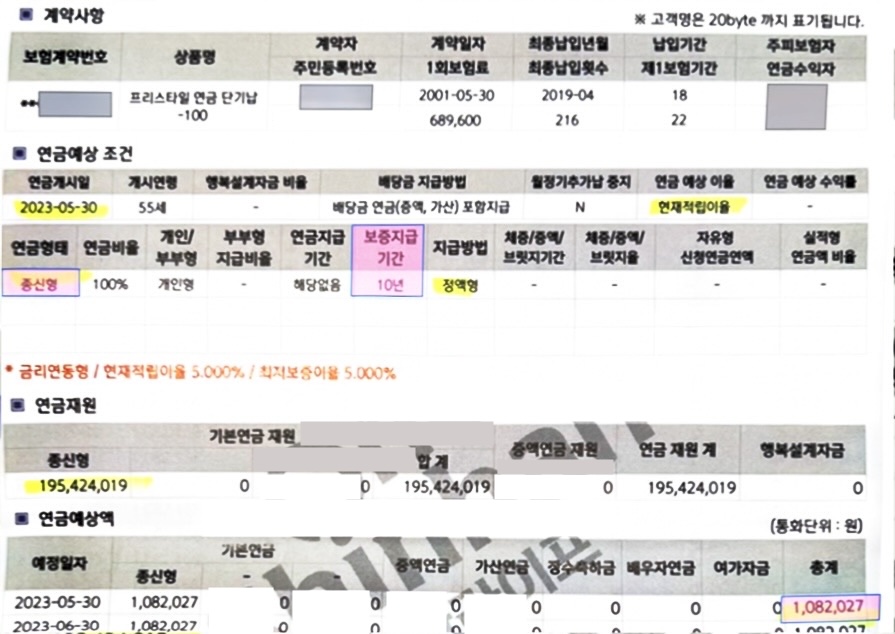

(사례 1) 2001년 가입한 S님의 경우

- 가입 상품: 국내 I사 확정형 연금보험 (최저보증이율 5%)

- 납입 내역: 월 69만 원씩 18년간 총 1억 5천만 원 납입

- 해지환급금: 22년 경과 후 약 2억 원 (IRR 연 1.99%)

- 연금 수령 방식: 10년 보증 지급형, 매월 108만 원 수령 가능

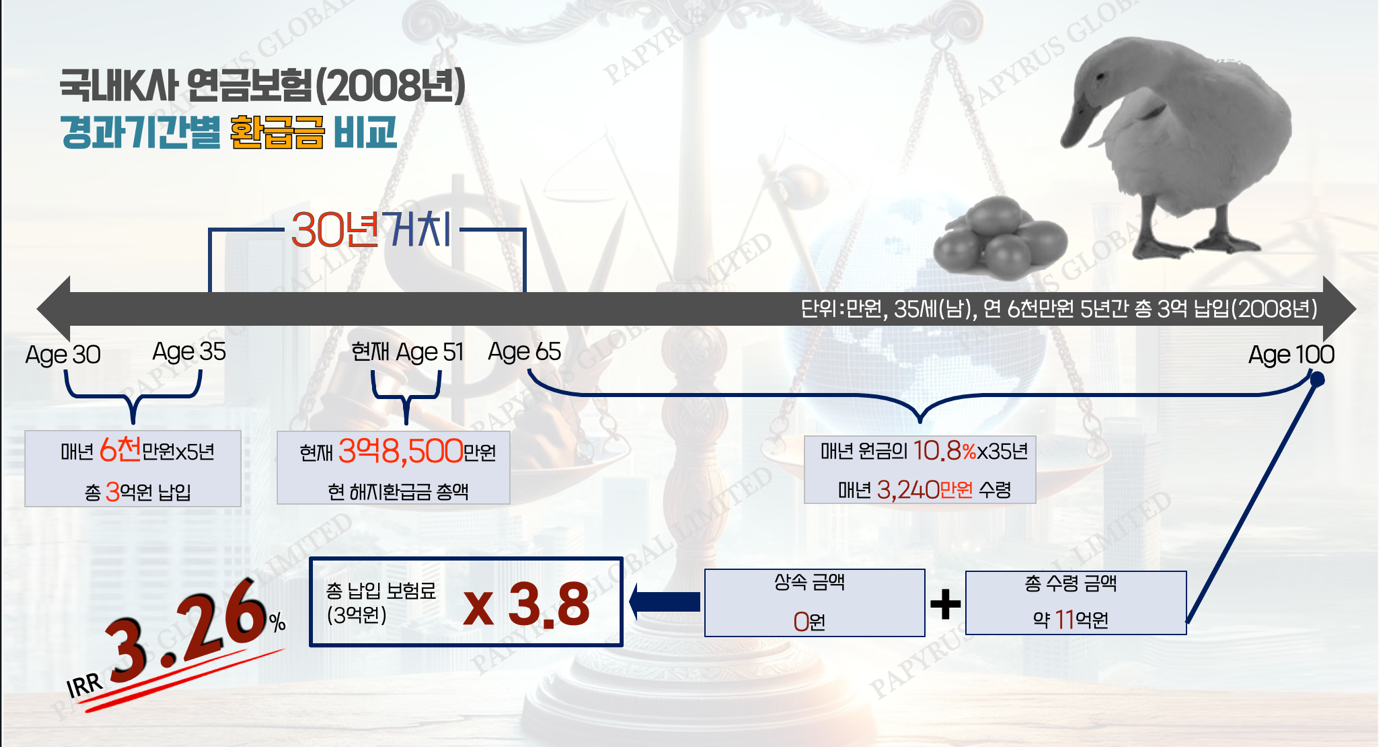

(사례 2) 2008년 가입한 J 원장님의 경우

- 가입 상품: 국내 K생명 확정형 연금보험

- 납입 내역: 월 500만 원씩 5년간 총 3억 원 납입

- 해지환급금: 16년 경과 후 3억 8,500만 원 (IRR 연 1.80%)

- 연금 수령 방식: 65세부터 매월 270만 원 수령 (연 3,240만 원, 종신 지급)

문제점: 100세까지 생존할 경우 총 11억 원을 수령하지만, 연금 개시 순간 해지환급금이 소멸되어 자녀에게 상속할 재원이 없습니다.

해외 유배당 저축보험: 지속적인 수익과 상속까지?

반면, 해외 유배당 저축보험은 연금 개시 후에도 일정 금액의 해지환급금이 유지되며, 장기적인 자산 성장과 상속이 가능합니다.

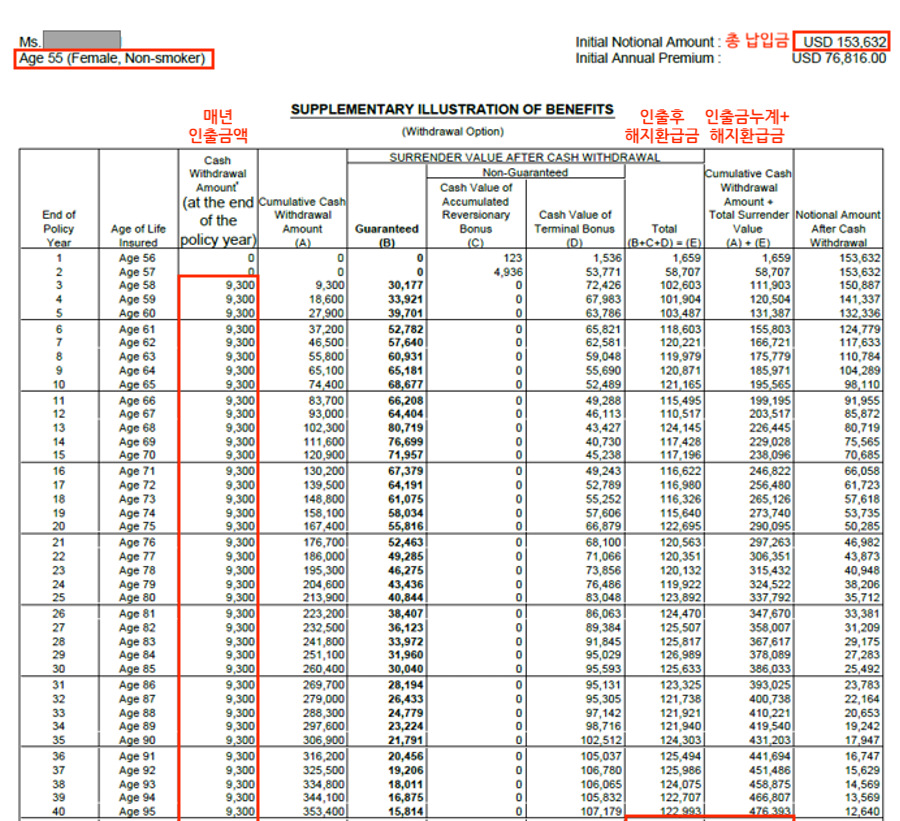

(사례 3) S님의 해외 유배당 저축보험 전환

- 해지환급금 2억 원을 환전하여 15만 달러로 해외 저축보험 가입

- 3년 후부터 종신까지 매년 약 6%씩 인출 가능 (연 9,300달러, 월 108만 원)

- 연금 수령 중에도 일정 금액 이상의 해지환급금 유지

- 환율 상승 효과로 인해 원화 기준 수령액 증가 가능

(사례 4) J 원장님의 해외 유배당 저축보험 전환

- 해지환급금 3억 8,500만 원을 환전하여 27만 5천 달러로 홍콩 S사의 유배당 저축보험 가입

- 65세부터 연 3,240만 원 수령 가능 (국내 연금과 동일한 수준)

- 100세까지 생존 시 약 40억 원(원금의 13배)을 자녀에게 상속 가능

장점:

- 국내 연금과 유사한 연금 수령액을 유지하면서도 해지환급금이 보존됨.

- 자산이 장기적으로 성장하며, 자녀에게 상속 가능.

- 환율 변동성에 따른 추가 수익 가능성 존재.

그렇다면, 어떤 선택이 더 유리할까요?

- 국내 연금보험은 안정적인 지급이 보장되지만, 해지환급금이 소멸되고 상속이 불가능한 단점이 있습니다.

- 해외 유배당 저축보험은 연금 수령 후에도 해지환급금이 유지되며, 자녀에게 상속이 가능한 장점이 있습니다.

- 환율 상승 가능성을 고려할 때, 원화 기준 수령액이 증가할 가능성이 높아 해외 상품이 유리할 수 있습니다.

- 다만, 해외 상품은 가입 절차 및 관리가 국내보다 복잡할 수 있으므로 신중한 검토가 필요합니다.

연금 상품을 선택할 때 단순히 현재의 수익률뿐만 아니라 장기적인 자산 운용과 상속 계획까지 고려하는 것이 중요합니다.

많은 원장님들이 이미 가입한 연금보험 상품을 유지해야 할지 고민하고 계십니다. 그러나 국내 상품과 해외 상품의 구조적 차이를 알고 나면 더 나은 대안을 찾는 데 도움이 될 것입니다.

만약 국내 연금을 그대로 유지하는 것과 포트폴리오를 해외로 전환하는 것의 차이가 수십억 원까지 벌어진다면, 그 근거와 타당성을 한 번 따져보시는 게 맞지 않을까요?

원장님들께서 힘들게 모으신 소중한 자산입니다. 이러한 자산이 제대로 된 상품과 관리를 통해 더 나은 결과를 만들어낼 수 있도록 신중하게 판단해 보시길 권장합니다.

변화는 작은 행동에서 시작됩니다. 기존 회사들이 고객의 요구에 귀를 기울이지 않는다면, 소비자로서 정당한 질문과 요구를 던지는 것만으로도 큰 변화를 이끌어낼 수 있습니다.

연금이 더 효과적으로 운용될 수 있도록 전문가 상담을 통해 최적의 방법을 찾아보세요.