MIT(Medi Information Teacher)

기업, 투자, 세무, 부동산에 대한 최신정보과 전문지식을 모아볼 수 있습니다.

의사나라 상속∙증여 인사이트 시리즈 ② “상속세를 줄이는 핵심 열쇠, ‘공제제도’를 제대로 알아야 합니다”

의사나라 상속∙증여 인사이트 시리즈 ②

“상속세를 줄이는 핵심 열쇠, ‘공제제도’를 제대로 알아야 합니다”

“상속세는 재산이 많은 사람만 내는 거 아닌가요?”

실제로 많은 분들이 상속세에 대해 이렇게 생각하시지만,

상속세를 낼지 안 낼지를 결정짓는 첫 번째 기준은 ‘공제제도’입니다.

공제를 제대로 이해하고 적용하면 상속재산이 10억이 넘더라도 세금이 전혀 나오지 않는 경우도 있습니다.

반면, 공제를 빠뜨리거나 잘못 이해하면 세금이 수천만 원, 많게는 억 단위까지 늘어날 수 있습니다.

오늘은 회원님들께 꼭 필요한 상속 공제제도 4가지를 정리해드리고,

실제 적용 사례와 주의할 점까지 함께 안내드리겠습니다.

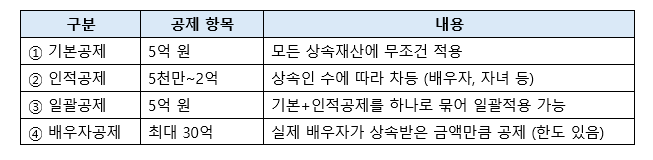

🔍 상속세 공제제도 4가지 요약

- 이 중 기본공제와 일괄공제는 중복 불가이므로

둘 중 유리한 쪽을 택해야 합니다.

- 배우자공제는 상속재산이 많을수록 절세 효과가 커지며,

배우자가 실제로 상속받는 금액만큼만 적용됩니다.

🔍 예시로 살펴보는 공제 시뮬레이션

사례: A원장님, 상속재산 20억, 배우자 1인, 자녀 2인

① 기본공제 5억 + 인적공제 2인×5천만 = 1억 → 합계 6억 공제

② 배우자가 10억 상속 시 → 배우자공제 10억 적용

총 공제 16억 → 과세 대상: 4억

→ 누진세율 적용 시 약 4천만~7천만 원 수준의 세금 예상

▶ 만약 배우자가 5억만 상속받으면?

배우자공제 5억만 인정 → 세금은 수천만 원 더 늘 수 있음!

📌 주의: 배우자공제는 형식상 공동상속이더라도 실제 상속받은 금액에만 적용되므로 형제 간 형평을 고려한 분할보다 절세를 기준으로 분배 전략을 먼저 검토해야 합니다.

❗전문가의 한 줄 조언

“의외로 많은 분들이 ‘배우자공제는 무조건 30억까지 공제된다’고 오해합니다. 하지만 실제로는 배우자가 상속받은 금액만큼만 공제가 가능하며, 배우자가 ‘포기하거나 적게 받으면’ 공제도 줄어드는 구조입니다.”

– 세무사 임경훈, 의사나라 상속컨설팅 자문위원

다음 회차 예고

다음 주에는 “사전 증여 vs 사후 상속 – 어느 쪽이 유리한가?”를 주제로

사전 증여와 상속 간의 세금 구조 차이, 타이밍 전략, 의사에게 적합한 증여 방식 등을 소개드릴 예정입니다.

상속세 공제제도는 누가 얼마나 상속받는지를 기준으로 계산되기 때문에, 사전에 분배 구조를 설계하지 않으면 공제 혜택을 다 받지 못하고 세금만 더 내게 되는 경우가 많습니다.

의사나라에서는 이러한 절세 전략을 돕기 위해 전문 세무사·회계사들과 함께 상속/증여 시뮬레이션, 재산구조 분석, 가족 간 분배 설계를 지원하고 있습니다.

언제든 궁금하신 점이나 상담 요청이 있으시면 의사나라 상속/증여 전담 상담센터를 통해 문의 주시기 바랍니다.

감사합니다.

– 한국경영전략연구소 드림 –