MIT(Medi Information Teacher)

기업, 투자, 세무, 부동산에 대한 최신정보과 전문지식을 모아볼 수 있습니다.

시리즈 2편 : 비급여 매출 누락으로 환수당한 사례

시리즈 2편 : 비급여 매출 누락으로 환수당한 사례

실제 사례로 보는 세무조사 리스크

📌 비급여 매출, 세무조사의 핵심 타깃입니다

요즘 국세청은 비급여 매출 누락 부분에 집중하고 있습니다.

특히 성형외과, 피부과, 치과 등 비급여 비중이 높은 병의원은 조사 대상이 될 확률이 매우 높습니다.

의료기관의 소득 규모가 커지면, 신고 금액과 자산 취득 내역을 비교해 매출 누락을 찾아내기 때문입니다.

국세청이 2024년 하반기 의료업계 조사 방향을 발표하면서 ‘비급여 진료비의 현금 누락 및 가계 유입’을 대표 위반 사례로 지적하기도 했습니다.

☝️사례 1 : 서울 A 의원, 비급여 진료비 누락으로 수억 원 추징

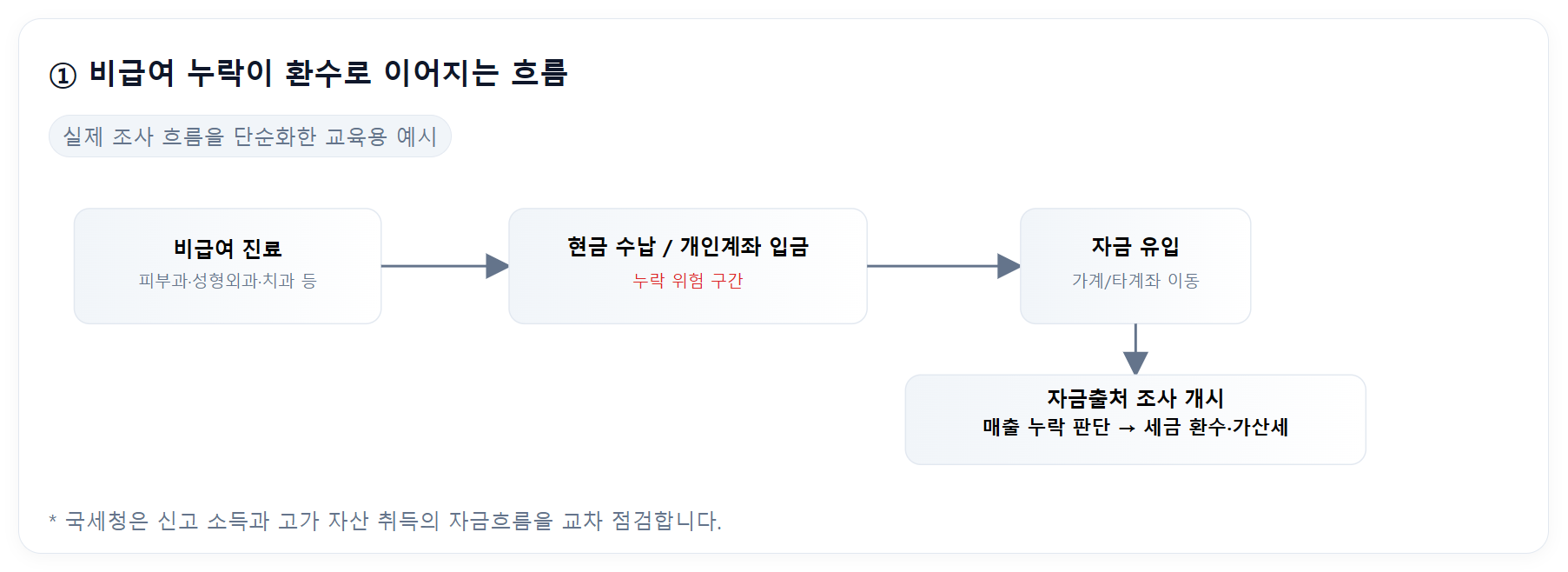

서울에서 개인병원을 운영하던 A 원장은 일부 비급여 진료비를 병원 공식 계좌가 아닌 개인 계좌로 입금 받았습니다.

이후 이 자금으로 고가 아파트를 구입하면서 자금출처 조사에 걸렸고, 국세청은 매출 누락으로 판단했습니다.

결국 수억 원의 세금이 추징됐고, 관련 가산세까지 부과되었습니다.

✌️사례 2 : 비급여 할인 이벤트 운영 중 매출 누락 적발

비급여 진료가 많은 피부과 및 성형외과 에서는 할인 이벤트 나 현금 결제를 유도하는 경우가 있습니다.

하지만 이 과정에서 일부 매출이 신고되지 않거나, 진료 기록과 매출 금액이 일치하지 않으면 세무조사 대상이 됩니다.

이로 인해 매출 누락이 확인된 병원은 세금 환수 뿐 아니라 평판 리스크까지 겪게 됩니다.

비급여 매출은 의료법상 진료 기록에 남아야 하고, 세법상으로도 사업 소득에 포함되어야 합니다.

하지만 현금 결제나 개인계좌 입금 등으로 누락되면, 국세청은 이를 ‘소득 은닉’으로 판단합니다.

특히 자금 흐름이 불투명한 상태에서 고가의 자산을 취득하면,

“신고된 소득만으로는 구입이 불가능하다”는 이유로 조사가 시작됩니다.

결국 단순히 매출 누락 하나가 수억 원의 세금 환수로 이어지는 겁니다.

- 비급여 수납 방식 – 현금 비율이 높거나 개인 계좌 입금이 많을 경우

- 매출 기록과 진료 기록의 불일치 – 진료횟수 대비 수납액 불일치

- 가계 유입 흔적 – 가족 계좌로의 반복 이체, 현금 출금 후 자산 취득

- 비급여 할인 및 현금 할인 이벤트 – 정상 수납금액 기록 누락 가능성

비급여 매출 누락은 ‘몰라서’ 생기는 문제가 아닙니다.

대부분 기록 관리 또는 증빙 절차가 불완전해서 발생합니다.

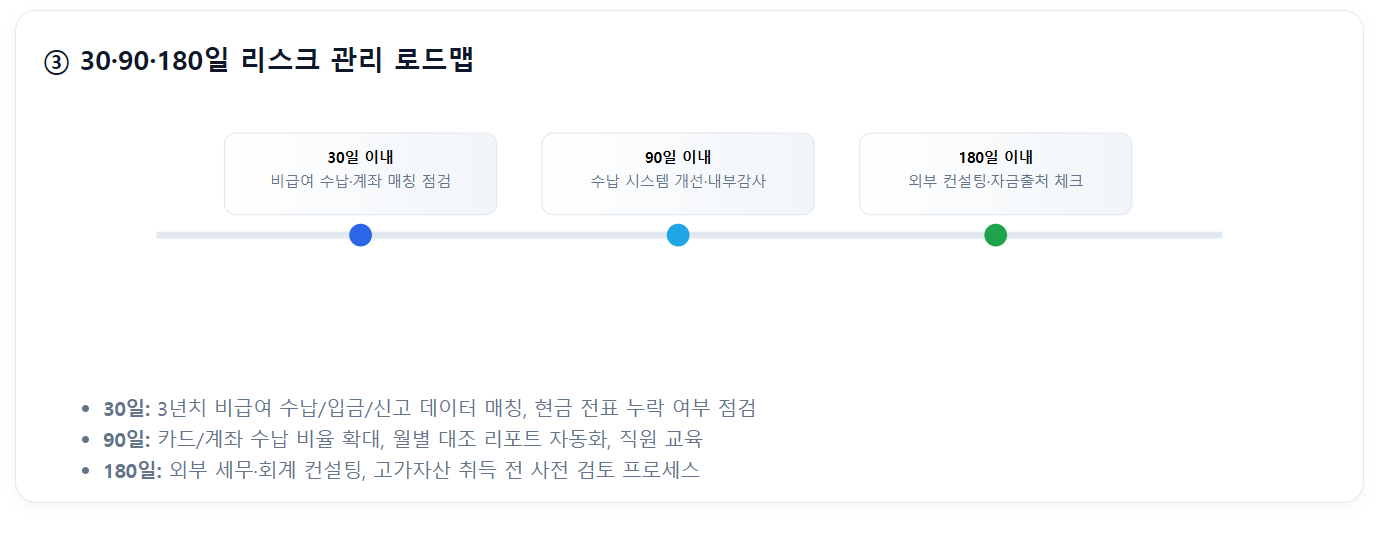

따라서 다음 항목만 정확히 관리하면 리스크를 크게 줄일 수 있습니다.

- 수납 시스템 일원화 : 병원 공식 계좌 및 POS 로 통합 관리

- 진료·매출 기록 대조 : 월 1회 이상 정기 검증

- 현금 결제 내역 즉시 기록 : 누락 가능성 차단

- 고가 자산 취득 전 사전 컨설팅 : 자금 출처 소명 자료 미리 준비

비급여 매출 누락은 ‘세금 문제’ 그 이상입니다.

한 번의 실수로 신뢰도 하락, 평판 악화, 경영 위기까지 이어질 수 있습니다.

의료기관의 규모가 클수록, 증빙 시스템과 내부 통제는 반드시 전문화되어야 합니다.

‘투명한 경영’은 곧 ‘안전한 절세’의 출발점입니다.

전문가와 함께 리스크 진단을 진행하면, 세무조사에 대비한 병원별 안전 매출 구조를 만들 수 있습니다.

👉 한국경영전략연구소 전문가와 함께 비급여 리스크 점검 프로그램을 설계하세요.