MIT(Medi Information Teacher)

기업, 투자, 세무, 부동산에 대한 최신정보과 전문지식을 모아볼 수 있습니다.

은퇴 후 안정적 현금흐름을 위한 신탁형 연금 설계: 의료인의 품격을 완성하는 신탁

작성자 관리자

날짜 2026-01-29 18:04:25

은퇴 후 안정적 현금흐름을 위한 신탁형 연금 설계: 의료인의 품격을 완성하는 신탁

2026년 의사 은퇴의 새로운 기준: '자산 규모'보다 '현금흐름'

은퇴를 앞둔 원장님들의 고민은 자산의 크기가 아닙니다. 수십억 원의 자산을 보유하고도 이를 어떻게 효율적으로 인출하여 재무적 압박 없이 품위 있는 생활을 유지할 것인가가 핵심입니다.

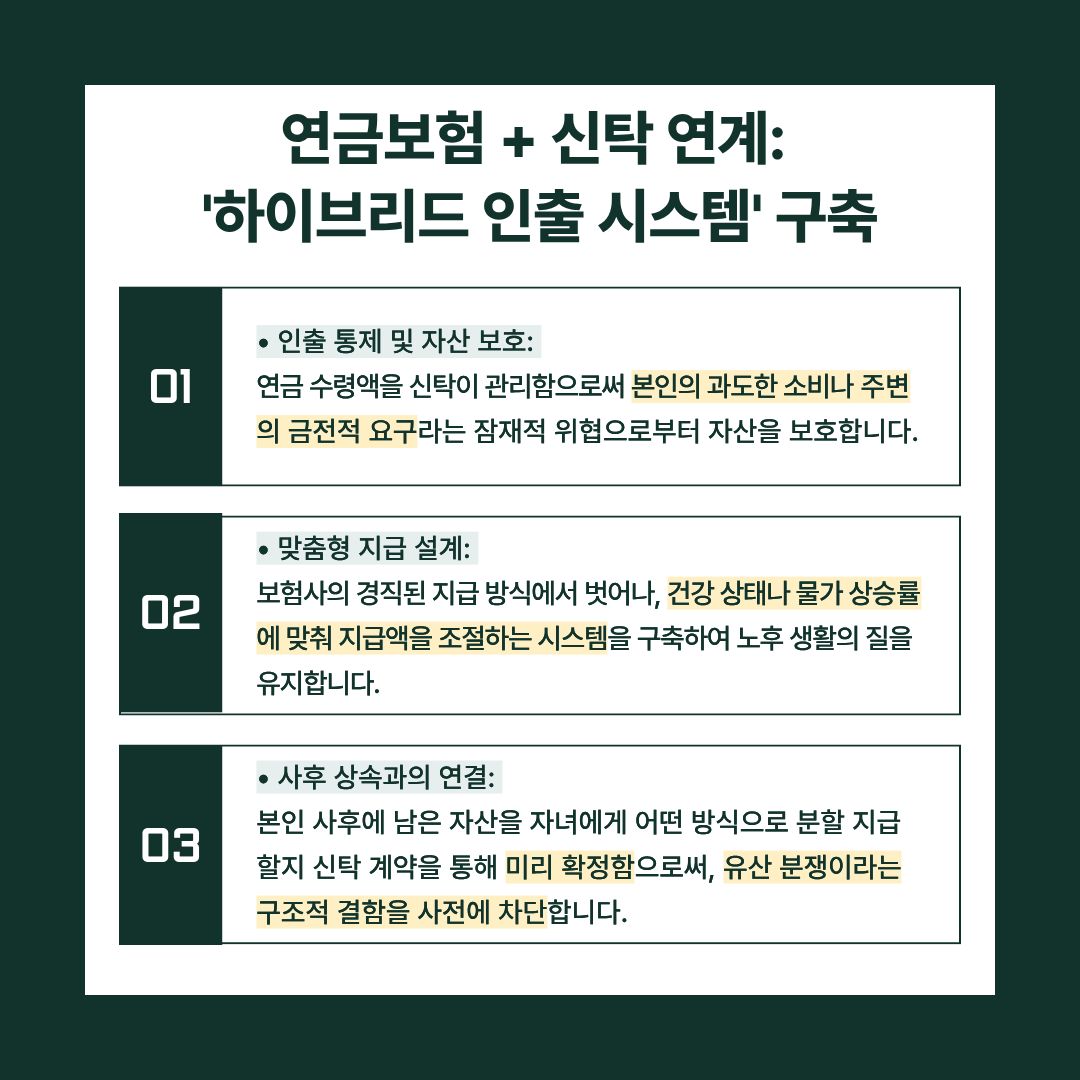

의사의 은퇴는 단순한 직업의 종료가 아닌, 거액의 '일시금 자산'을 '지속 가능한 현금흐름'으로 전환해야 하는 정교한 프로세스입니다. 이 과정에서 발생하는 불확실성을 제거하기 위해 연금보험의 안정성과 신탁의 유연성을 결합한 하이브리드 전략이 요구됩니다.

연금보험 + 신탁 연계: '하이브리드 인출 시스템' 구축

치매·질병 대비 '성년후견신탁': 존엄을 지키는 최후의 보루

은퇴 후 가장 큰 불확실성은 인지 능력 저하(치매)나 중증 질병입니다. 원장님의 의사결정이 불가능해질 때를 대비하여 '성년후견신탁'을 미리 설계해야 합니다.

- 자기결정권의 존중: 인지 능력이 건재할 때 신탁 계약을 통해 "내가 아플 때 자금은 오직 내 치료비와 간병비로만 우선 사용한다"는 원칙을 박제해 두는 것입니다.

- 부당한 자산 유출 방지: 후견인이 자의적으로 원장님의 자산을 처분할 수 없도록 신탁사가 견제 역할을 수행하여, 자산의 목적 외 사용이라는 재무적 변수를 차단합니다.

- 품격 있는 요양 환경 보장: 평소 원장님이 선호하던 요양 시설 이용료나 의료비가 신탁에서 자동 집행되도록 설계하여, 어떤 상황에서도 의료인으로서의 품격을 잃지 않게 합니다.

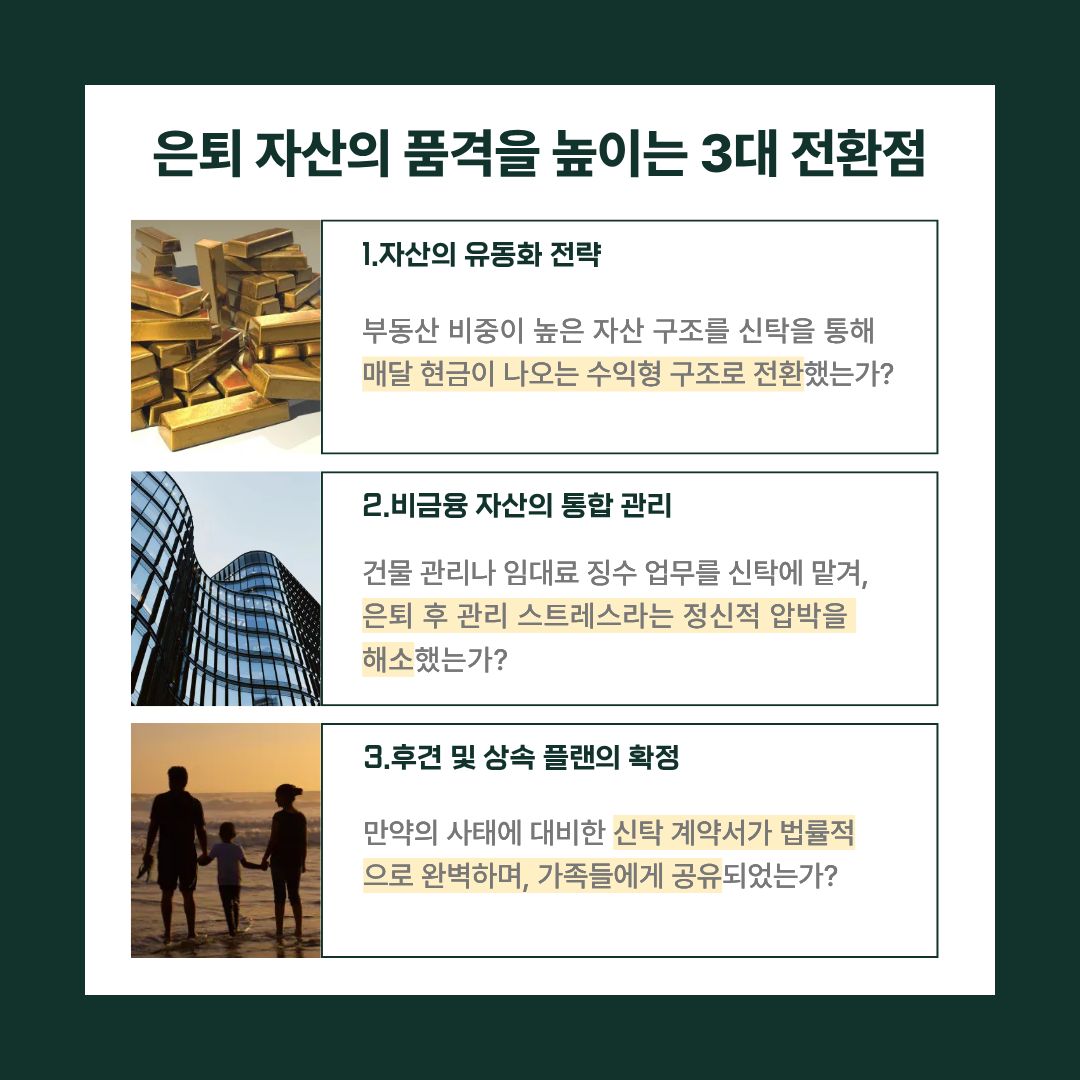

은퇴 자산의 품격을 높이는 3대 전환점

댓글 (0)

등록된 댓글이 없습니다.

작성 권한이 없습니다.